Маркетплейсы — один из мощных драйверов рынка логистики. Помимо роста оборотов и популярности e-commerce, на рост спроса на перевозки влияет также расширение спектра услуг площадок, таких как работа с крупногабаритным товаром и расширение сетей ПВЗ.

Напомним, что эмитент расширил список услуг, предоставляемых в рамках суббренда «Грузовичкоф Бизнес» — теперь корпоративные клиенты, помимо прочего, могут заказать доставку товара на маркетплейсы.

В прошлом году сервис начал сотрудничество по доставке грузов с маркетплейсами. Сейчас компания уже работает со всеми основными площадками, при этом учитывая особенности деятельности каждого маркетплейса, их требования и стандарты.

С целью дальнейшего расширения клиентского портфеля эмитент начал рекламную кампанию на Ozon, а в скором времени будет запущена специальная рекламная страница «Доставка на маркетплейсы» на сайте «Грузовичкоф» для клиентов В2В-сегмента.

В рамках развития суббренда и непосредственно услуги рассматривается также возможность выхода на новые площадки: ведутся переговоры со специализированной электронной платформой по продаже металлов и металлоконструкций, а также с одним из известных корпоративных маркетплейсов, чтобы стать их официальным перевозчиком.

В работе по обслуживанию маркетплейсов эмитент использует, в том числе, парк легковых автомобилей Лада Ларгус для оперативной доставки небольших объемов товара на несколько адресов в течение одного дня. В целом, оперативная транспортировка небольших партий груза малотоннажными грузовыми автомобилями востребована у клиентов, поэтому данная услуга предоставляется не только маркетплейсам.

Отметим, что и базовые услуги суббренда показывают эффективность и пользуются растущей популярностью — транспортный аутсорсинг, подписка на экипаж с автомобилем, вывоз мусора, а наиболее востребованные — офисный переезд и грузовое такси по городу и между городами.

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий зерновыми и масличными культурами. Как по итогам 2023 года изменилась структура выручки в разрезе экспорта и внутренних продаж и какая страна преобладает в структуре внешнего оборота, а также как изменились ключевые финансовые показатели - в обзоре наших аналитиков.

АО «Новосибирскхлебопродукт» работает с крупными российскими логистическими компаниями по доставке грузов в любую точку мира, собственниками ж/д вагонов и контейнеров. У организации налажены партнерские отношения с ключевыми торговыми и перерабатывающими компаниями Сибири, а также с крупными и мелкими сельхозпроизводителями и фермерами. АО «Новосибирскхлебопродукт» занимает прочные позиции экспортера из Сибирского ФО.

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В 2023 году доля экспортной выручки от реализации в вышеуказанную страну составила 38,6%.

Выручка АО «НХП» за 12 мес. 2023 года составила 13 936,3 млн руб. (+37,4% к АППГ). Стабильный рост выручки находит свое объяснение в увеличении объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика продолжает прослеживаться и по следующим показателям: валовая прибыль увеличилась на 75,7%, а чистая прибыль – на 506,9 млн рублей за те же сравниваемые периоды. Показатель EBITDA Adj также показывает положительную динамику – рост составил более чем в 2 раза.

Финансовый долг на 31.12.2023 г. зафиксирован на уровне 1 257,8 млн руб. (+58,2% к АППГ), рост обусловлен привлечением дополнительного финансирования на развитие деятельности компании. При этом следует отметить усиление практически всех коэффициентов долговой нагрузки за счет наращивания ключевых операционных показателей.

Представитель владельцев облигаций — ООО «ЮЛКМ» — сообщил о подаче ходатайства о привлечении индивидуального предпринимателя Ветрова М.В. к участию в деле в качестве соответчика по обособленному спору о привлечении контролирующих лиц к субсидиарной ответственности.

14.05.2024 соответствующее заявление ПВО было рассмотрено Арбитражным судом Новосибирской области — ИП Ветров М.В. был привлечен к участию в деле в качестве соответчика по обособленному спору. Размер его ответственности может быть ограничен размером причиненных должнику убытков (стоимость продажи нескольких торговых павильонов).

Обстоятельства передачи трех торговых павильонов под контроль ИП Ветрова М.В. стали известны представителю владельцев облигаций в январе 2024 года, когда конкурсный управляющий в судебном порядке истребовал соответствующие документы по сделкам.

ПВО полагает, что в результате действий руководителя должника и индивидуального предпринимателя Ветрова Максима Валерьевича из состава имущества должника могло выбыть несколько торговых точек (как минимум три, по мнению заявителя), а также должником мог быть не получен доход от их использования, вследствие чего имущественные интересы кредиторов могли быть существенно нарушены.

«Ранее ПВО анонсировал подготовку заявления по оспариванию подозрительных сделок по возможному отчуждению торговых павильонов. Конкурсный кредитор планировал оспорить сделки и вернуть имущество в конкурсную массу.

Однако представители конкурсного кредитора приняли решение действовать по-другому и попытаться взыскать с индивидуального предпринимателя Ветрова М.В. убытки, причиненные продажей павильонов», — комментирует Анастасия Хмыкина, руководитель юридического отдела департамента DCM инвестиционной компании «Юнисервис Капитал».

По итогам 12 месяцев 2023 года эмитент смог увеличить внешнюю выручку практически до 1,1 млрд руб. ООО «Ультра» сохраняет позитивную динамику объемов реализации продукции, CAGR или среднегодовой темп роста за два последних года достиг 10%.

«Ультра» завершает инвестиционный этап развития, который был направлен на расширение ассортимента основных групп товаров: за прошедший 2023 год эмитент разместил два облигационных выпуска на сумму в 350 млн руб. В том числе благодаря размещенным в 2023 году облигационным выпускам, было приобретено новое оборудование на сумму более 260 млн руб., производственной мощностью до 300 тыс. ед. в год (1,53х от объема продаж стеллажей в 2023 г.). Внеоборотные активы увеличились в 2,34х раза, прирост составляет 232 млн руб.

В 2024 г. помимо эрго и эконом-стеллажей, к реализации которых эмитент успел приступить, в продажу поступят гардеробные системы. Уже проведены пуско-наладочные работы оборудования, необходимого для их производства, нанят новый персонал, идет завершающий процесс по сертификации продукции. На текущий момент осуществляется производство пробных партий новой продукции. Стоит отметить, что наибольший прирост (27,8%) в отрасли обрабатывающих производств по сумме отгруженных товаров показало производство готовых металлических изделий.

Несмотря на снижение общей выручки в 2021 — 2023 годах с 1,4 млрд руб. до 1,13 млрд руб., внешняя выручка продолжает расти. За 2023 г. компания впервые провела отгрузку конечному покупателю на сумму более 1 млрд руб. При этом, рост объемов реализации товаров наблюдается на ежегодной основе, CAGR (среднегодовой тем роста) за два последних года составил 10%. Также, в 2023 г. существенно увеличился объем онлайн продаж с 15 млн руб. в 2022 г. до 60 млн руб. в 2023 г.

EBITDA adj LTM в 2023 г. существенно снизилась на фоне инвестиционной активности и временном перераспределении денежных потоков на заводы группы компаний «Ультра», осуществляющие производство продукции. Основное перераспределение состоялось в 3 квартале 2023 г. для формирования оборотного капитала и обособленной от ООО «Ультра» работы производственных площадок. Как отмечает НРА в пресс-релизе от 21.03.2024 г., эмитент стабилизировал схему распределения денежных потоков внутри группы. Помимо этого, на показатель EBITDA adj LTM повлиял рост цен на основное сырье — металл. Но в октябре 2023 г. эмитент провел успешные переговоры с основными покупателями о повышении отгрузочных цен. EBITDА adj LTM по итогам 4 квартала 2023 г. приросла на 10% к АППГ.

Структура продаж по итогам 2023 г. относительно прошлого года не изменилась. Прирост отгрузок ключевой группы товаров — стеллажей — составил 47 тыс. ед. или 31,7%. Доля таких товаров в структуре выручки составляет от 60% до 70%. Количество реализованных полок Everest показало органический рост на 9,7%, доля в структуре выручки — до 10%. Продажи строительной сетки снизились на 9,2% (доля в выручке до 10%), что связанно со снижением активности строительных компаний в Уральском федеральном округе.

На фоне роста чистого финансового долга за 2023 г. на 319 млн руб., который на 60% сформирован долгосрочными облигационными займами, и снижения EBITDA adj LTM показатели долговой нагрузки повысились. Коэффициент Чистый финансовый долг/EBITDA adj LTM находится на уровне 4,5х, риск повышенной долговой нагрузки минимизируется долгосрочным характером займов. Показатель оценки процентной нагрузки продолжает находиться в пределах нормы, снижение EBITDA adj LTM не исчерпало запас прочности, и он остается комфортным. Процентный риск митигирован фиксированными ставками по всему кредитному портфелю, при этом ICR продолжает находится в пределах нормативных значений.

2023 год эмитент завершил, продемонстрировав позитивную динамику по ключевым финансовым показателям на 15% и более. О ключевых достижениях ООО «СЕЛЛ-Сервис» в аналитическом обзоре.

Ключевые показатели финансово-хозяйственной деятельности «СЕЛЛ-Сервис» за 12 мес. 2023 г. продемонстрировали существенный рост к АППГ. Так, выручка увеличилась на 69% относительно 12 месяцев 2022 года, а валовая и чистая прибыли на 52% и 15% соответственно. Основными причинами роста продолжают оставаться увеличение объемов продаж и ослабление курса рубля.

Текущий портфель реализуемых товаров составляет более 700 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать выручку под быстроменяющиеся рыночные условия.

Эмитент работает над формированием долгосрочных отношений с ключевыми поставщиками. Так, производитель агар-агара Viet Xo сообщил, что удовлетворен работой компании в 2023 году и согласовал пролонгацию эксклюзивного договора по дистрибьюции агар-агара в России.

В 2023 году «СЕЛЛ-Сервис» вел работу по расширению портфеля покупателей, работая над усилением бренда. По данным на 31.12.2023 г., эмитент сотрудничает более чем с 800 клиентами. Ключевым направлением деятельности компании остается кондитерская промышленность с долей в структуре выручки в 53,2%.

Финансирование активов компании продолжает осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Так, в 2023 году эмитент разместил два облигационных выпуска СЕЛЛ-Серви-БО-П02 и СЕЛЛ-Сервис-БО-01 общим объемом на 400 млн руб. с целью пополнения оборотных средств для увеличения объемов закупа сырья и продаж соответственно. Инвестиции выпуска серии СЕЛЛ-Сервис-БО-П02 позволили эмитенту в 2023 году закупить продукцию по выгодному курсу. Пик освоения средств выпуска СЕЛЛ-Сервис-БО-01 придется на 2 квартал 2024 года.

Заемные средства были направлены на пополнение оборотных средств, в первую очередь запасов, размер которых на 31.12.2023 г. увеличился в 1,8 раз к АППГ и зафиксирован в объеме 394,9 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 48,3% активов баланса в отчетном периоде.

Несмотря на рост финансового долга в отчетном периоде на 92% к уровню 31.12.2022 г., долговая нагрузка ООО «СЕЛЛ-Сервис» продолжает оставаться на комфортном уровне.

Напомним, что ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого у эмитента находится на приемлемом уровне, а именно — 0,19. Операционный поток компании имеет существенный запас прочности для своевременного обслуживания всех текущих обязательств.

В 2024 году эмитент продолжит работать над клиентским портфелем, не только расширяя его, но и налаживая всё с большим числом партнёров долгосрочные отношения. Для достижения данной задачи в 2023 году компания внедрила технологическую службу поддержки покупателей.

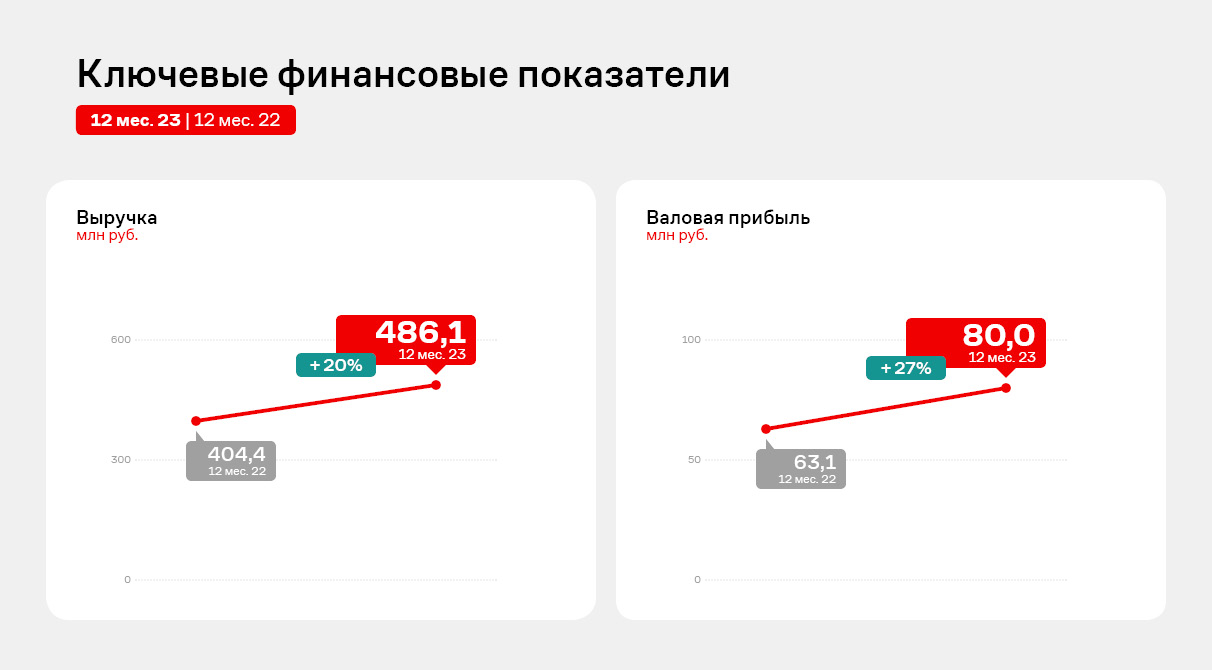

По итогам 2023 года эмитент смог увеличить объемы выручки на 20% к аналогичному периоду прошлого года до 486,1 млн руб. Прибыль от реализации, валовая прибыль и EBITDA adj также продемонстрировали рост более чем на 20%.

Восстановление объемов выручки ООО ПК «СМАК» по итогам 12 месяцев 2023 года обусловлено рядом факторов. Так, во втором полугодии 2023 года вырос спрос на лососевую икру, на которую произошло умеренное снижение цены из-за успешной путины. Благодаря возможности гибкого управления линейкой продукции эмитент предугадывает тренды, оперативно реагирует на изменения рыночных настроений, предлагая потребителям наиболее востребованный ассортимент.

Также компания расширяет и оптимизирует портфель покупателей: во втором полугодии осуществились первые отгрузки продукции в крупнейшую федеральную торговую сеть «Магнит».

Эмитент продолжает вести активную работу по оптимизации себестоимости. Это положительно влияет на валовую прибыль, которая в отчетном периоде достигла 80 млн руб., увеличившись на 26,8% к АППГ.

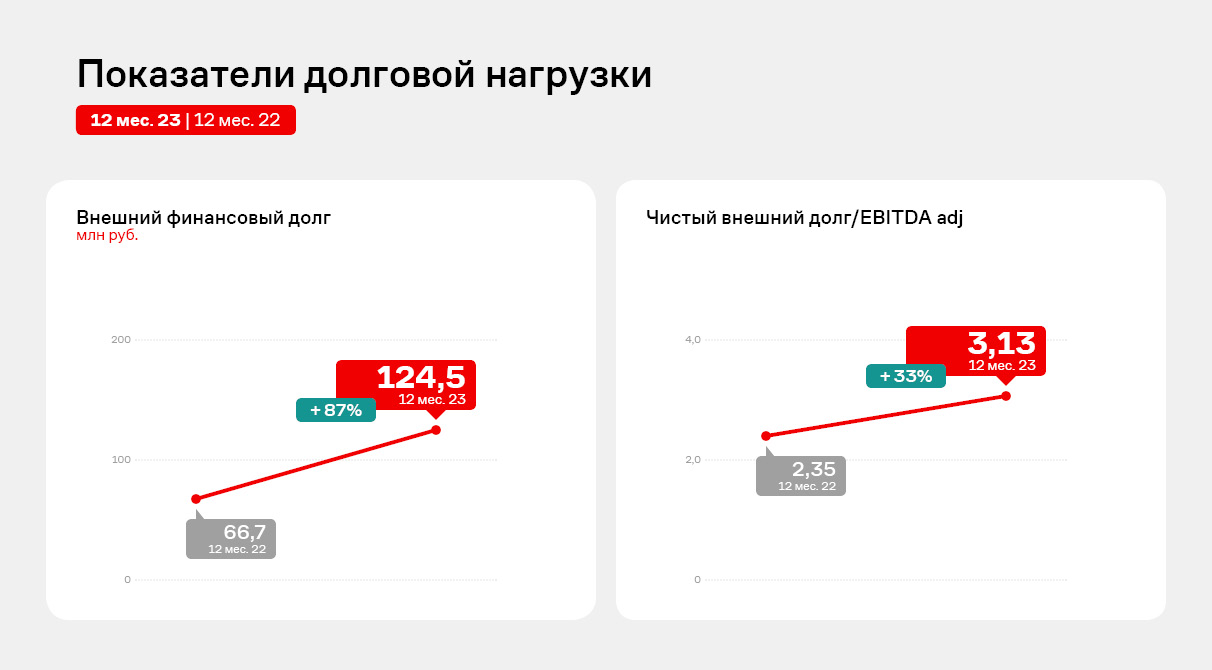

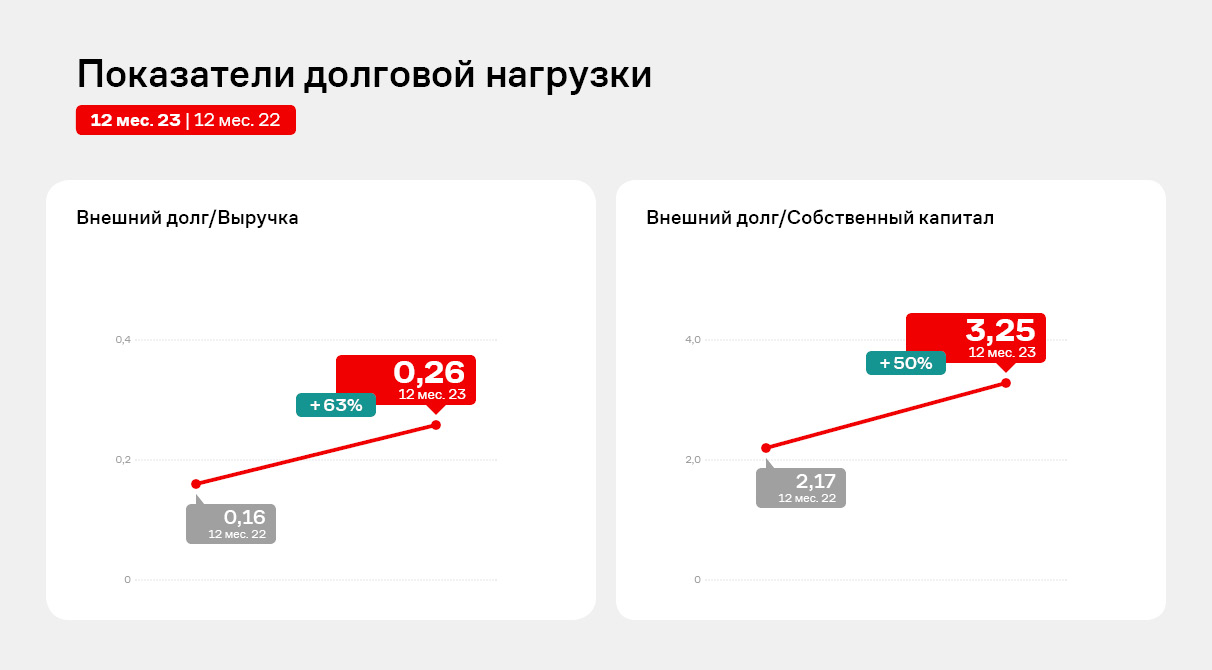

Долговая нагрузка компании состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 273,9 млн руб., увеличившись на 28,5% к АППГ за счет привлечения нового облигационного займа в 2023 году в размере 60 млн руб.

Все долговые коэффициенты продолжают оставаться на приемлемом уровне, за исключением показателя «Внешний долг/Собственный капитал». Однако в последующих отчетных периодах показатель будет постепенно усиливать свое значение за счет ежеквартальной амортизации первого облигационного займа.

Завершенный 2023 года был ознаменован для ООО ПК «СМАК» рядом достижений. Была проведена реконструкция производства, техническое перевооружение завода.

Эмитент вывел на рынок ключевую товарную позицию — ястычную лососевую икру, которая является продуктом собственной засолки компании. Дополнительно было запущено производство позиции эконом-сегмента — структурированной (имитированной) лососевой икры с добавлением натуральной.

Для ООО «НТЦ Евровент» 2023 год стал годом возможностей благодаря большому объему заключенных и исполненных контрактов, за счет чего был достигнут рекордный товарооборот. Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 12 мес. 2023 г.

Выручка компании за 12 месяцев 2023 г. зафиксирована на уровне 1 259,8 млн руб., увеличившись практически на 70% к АППГ. Аналогичная динамика наблюдается и по всем показателям прибыли. Такой существенный рост удалось достичь за счет наращивания клиентского портфеля и его диверсификации. За 2023 год эмитенту удалось реализовать 2 320 единицы вентиляционных установок, шкафов управления и смесительных узлов против 1 032 единиц того же периода прошлого года.

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 24,8% за счет частичной амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,07х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

ООО «НТЦ ЕВРОВЕНТ» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне, усиливаясь в отчетном периоде. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и инженерного состава, эмитенту удается оптимизировать затраты.

В 2023 году эмитент также анонсировал целый ряд крупномасштабных проектов, которые сейчас находятся на разных стадиях разработки и реализации. Активная работа по усовершенствованию существующих продуктов требуют привлечения в штат высококвалифицированных специалистов. В связи с чем в компании приняли решение усиливать инженерный состав завода – компания находится в процессе подбора специалистов.

Эмитент поделился итогами развития деятельности в рамках сразу нескольких направлений. Компания диверсифицирует портфель поставщиков и повышает качество работы сети складских помещений. Также ООО «СЕЛЛ-Сервис» осваивает страны Средней Азии и заключает контракты с местными производителями кондитерских изделий.

В конце 2023 года мы рассказывали о том, что представители ООО «СЕЛЛ-Сервис» посетили Индию и провели переговоры с крупными фабриками по переработке кунжута. Сегодня эмитент начал сотрудничество с пятью партнерами. В планах «СЕЛЛ-Сервис» оценить преимущества и недостатки работы с каждым из поставщиков кунжута и сократить их число в своем портфеле до двух — трех компаний, выбрав тех производителей, взаимодействие с которыми окажется наиболее продуктивным и комфортным. Предварительными результатами эмитент сможет поделиться в мае — июне.

Другое не менее значимое направление — пополнение портфеля клиентов покупателями из Средней Азии.

«В конце марта мы приняли участие в выставке „УзФуд 2024“, которая прошла в Ташкенте. Нам удалось пообщаться с 46 производителями кондитерской продукции. Говоря в целом про освоение Средней Азии, мы уже видим первые плоды работы. Еще в конце 2023 года нам удалось реализовать одному крупному клиенту из Ташкента дебютные отгрузки. В 2024 году провели ряд успешных переговоров. Из последних событий: у „СЕЛЛ-Сервис“ появились новые покупатели в Казахстане. С ними мы пока сотрудничаем дистанционно, отгружая продукцию со склада в Екатеринбурге. Планируем открыть склад в Ташкенте для комфортного взаимодействия с представителями Узбекистана, Казахстана, Кыргызстана и Туркмении и нанять регионального менеджера», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Оптимизирует работу эмитент и в рамках сотрудничества с отечественными клиентами. В частности, компания отказалась от услуг ответственного хранения в Новосибирске и полностью переехала на новый арендуемый склад площадью около 1 350 кв. метров. Сейчас эмитент занят улучшением складских операций, отлаживанием процессов и дооснащением помещения. Полноценно оценить, на сколько переезд повлияет на эффективность работы, эмитент сможет во втором полугодии. Предварительно качество хранения и скорость обработки грузов повысятся, а издержки снизятся.

ООО «АВТООТДЕЛ» является разработчиком и правообладателем комплекса результатов интеллектуальной деятельности, которые представляют собой технологию быстрой разработки, запуска и поддержки серии интернет-сайтов для автомобильной отрасли с централизованным управлением. С какими итогами компания завершила 2023 г. и каковы прогнозы по 1 кв. 2024 г. рассмотрим в обзоре.

Деятельность эмитента обеспечивает оперативный запуск сайтов для автомобильных брендов. ООО «АВТООТДЕЛ» осуществляет продажи по модели периодической подписки, это обеспечивает стабильный и прогнозируемый денежный поток.

Несмотря на уход ряда западных брендов, компания за 2023 год смогла переориентировать свою деятельность на китайские бренды, достигнув рекордных для себя показателей подключенных сайтов.

ООО «АВТООТДЕЛ» удалось восстановить долю рынка за счёт привлечения новых брендов, выходящих на рынок России. В 1 квартале 2024 г. по предварительным данным компания подключила еще 21 сайт новых брендов, среди которых Foton, Amber.

Снижение показателей и отрицательная динамика по итогам 12 месяцев 2023 г. к АППГ – это часть процесса по замещению портфеля брендов компании с европейских производителей на китайские аналоги.

Подключение нового бренда в среднем занимает несколько месяцев. Полноценный эффект на выручке от нового контракта как правило отражается только через несколько кварталов отчетности. Учитывая, что к концу 2023 года компания стала управлять более 600 сайтами, что стало рекордом за всю историю деятельности компании, реальный эффект от замещения еще в полной мере не виден.

Как итог - к концу 2023 года ООО «АВТООДЕЛ» не просто вернулось к высоким показателям квартальной выручки, а показало рекордную сумму выручки в 4 квартале 2023 г.

Цель эмитента сейчас - провести ряд кампаний (маркетинговые активности, подбор нового персонала разработчиков, менеджеров по развитию и др., затраты на аутсорсинг) для того, чтобы еще более высокими темпами наращивать маржинальность год к году. В результате чего, со следующего года планируемые среднегодовые темпы прироста выручки должны составить от 40 до 60%, а чистой прибыли – от 50%.

У компании ООО «АВТООДЕЛ» отсутствует долговая нагрузка. С привлечением денежных средств посредством выпуска биржевых облигаций долговая нагрузка будет находиться на низком уровне. Показатель [Общий долг/EBITDA LTM] составит ориентировочно в первый год привлечения денежных средств 0,8.

Цены на сырье тресковых рыб в 2024 году ощутимо выросли относительно значений 2023 года. О том, как эмитент сохраняет уровень рентабельности и реагирует на стоимостные скачки, рассказал директор ООО ПК «СМАК» Андрей Черепенников.

Ранее мы уже писали о том, что в 2024 году цена на сырье тресковых рыб повысилась относительно 2023 года. По оценкам ООО ПК «СМАК», рост стоимости составил порядка 20% — 25% к АППГ. Динамика связана, во-первых, с общим уровнем инфляции, а, во-вторых, с курсом доллара, который напрямую влияет на отпускные цены поставщиков. Поскольку продукция экспортноориентированная, её выгоднее отправлять на внешний рынок.

С учетом сложившейся стоимости, значительного понижения которой в 2024 году эмитент не ожидает, «СМАК» провел переговоры с клиентами об увеличении цены на товары собственного производства.

«Сырье тресковых рыб мы используем для изготовления консервной группы товаров, которая занимает львиную долю выручки. С учетом актуальных тенденций рынка, у нас было два варианта: либо поднять цены, либо понизить качество. Мы пошли по первому пути, поскольку вопрос качества для нас принципиален.

Мы провели серию переговоров. Сегодня повышение принято большинством наших покупателей. Окончательного решения мы ждем только от одного клиента. В сотрудничестве с другим партнером предложение вступило в силу частично. В этом случае, поскольку покупатель является приоритетным, мы будем действовать поэтапно и вернемся к вопросу стоимости через 3 месяца», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Представители компании отметили, что после утверждения цен они приступили к постепенному закупу сырья, необходимый на год объем которого приобретается в период путины. При этом эмитент не исключает и фактор того, что даже с учетом достигнутых договоренностей с торговыми сетями, продажи могут снизиться в связи с реакцией конечного потребителя на рост цен.

«Одна из ключевых задач на сегодня — прояснение текущей ситуации. Безусловно, на фоне повышения стоимости может понизиться спрос. В этом случае мы будем оптимизировать клиентский портфель, заключать контракты с новыми торговыми сетями или увеличивать объемы производства других позиций. Разных вариантов развития событий в зависимости от реализации тех или иных факторов много, но для каждого из них у нас есть своё решение. Мы работаем и смотрим в будущее с умеренным оптимизмом», — поделился Андрей Черепенников.